Je ne m’en suis pas vanté, il n'y a pas de quoi, mais il y a dix jours ma compagne et moi avons contracté le coronavirus.

Enfin, nous le pensons puisque nous n’avons pas fait le test juste deux téléconsultations. Dans le département, il n 'y a plus de lits et évidemment pas de tests.

Nous avons eu tous les symptômes : maux de têtes, mal de gorge, toux, perte du gout et de l’odorat, vertiges…

Aujourd’hui, nous allons mieux/

Comme vous le savez, j’habite dans le 93 dans un hyperghetto (zone de sécurité prioritaire).

Les entreprises de pompes funèbres du coin contactées par l'AFP évoquent de "nombreux cas de morts à domicile et dans les maisons de retraite". "On est tous complètement débordés, je n'ai jamais vu ça! C'est catastrophique. Même la canicule de 2003, c'est incomparable"

En Seine-Saint-Denis, c'est une véritable explosion: entre le 21 et le 27 mars, les décès ont bondi de +63% par rapport à la semaine précédente. Un niveau "exceptionnel", souligné jeudi soir par le directeur général de la Santé Jérôme Salomon. Pour comparaison, la hausse atteint 32% à Paris et 47% dans le département voisin du Val-Oise.

La raison, contrairement à ce qu on entend ici et là n’est pas l’incivisme beaucoup d'habitants doivent continuer à aller travailler, du fait de leur profession ou de leur statut précaire. "Dans notre patients, il y a beaucoup d'aides-soignantes, d'aides à domicile et de travailleuses en Ehpad", qui vont être "très exposées", explique la coordinatrice de Place santé", un centre de santé associatif situé au cœur de la cité des Francs-Moisins à Saint-Denis. "L'impression que l'on a, c'est que l'épidémie va être exacerbée dans les quartiers populaires où des inégalités de santé existent déjà",. Sans compter "les caissières, les livreurs".

dépression - Page 16

-

Le sacrifice des classes populaires

Lien permanent Catégories : Crise et Mutation -

LE POINT NECRONOMIQUE

CLICK ON PICTURE

La politique monétaire (les taux d’intérets) en tant que telle est largement inefficace pour corriger un choc négatif venant du côté de l’offre, comme celui qui survient quand les conditions de production changent soudainement. En effet, les politiques monétaires ne peuvent pas remettre en marche les chaînes d’approvisionnement, ni empêcher les entreprises de stopper leur production et de mettre leurs travailleurs au chômage, quand la demande pour leurs produits ou services disparait. De même, ce genre de politiques ne peut pas résoudre un choc négatif imprévu venant du côté de la demande, simplement en réduisant les taux d’intérêt, surtout quand ceux-ci sont déjà très bas ou négatifs.

La politique monétaire (les taux d’intérets) en tant que telle est largement inefficace pour corriger un choc négatif venant du côté de l’offre, comme celui qui survient quand les conditions de production changent soudainement. En effet, les politiques monétaires ne peuvent pas remettre en marche les chaînes d’approvisionnement, ni empêcher les entreprises de stopper leur production et de mettre leurs travailleurs au chômage, quand la demande pour leurs produits ou services disparait. De même, ce genre de politiques ne peut pas résoudre un choc négatif imprévu venant du côté de la demande, simplement en réduisant les taux d’intérêt, surtout quand ceux-ci sont déjà très bas ou négatifs.

En effet, lorsque les consommateurs voient leurs revenus chuter et quand ils perdent confiance, ou lorsqu’ils ne peuvent pas sortir pour dépenser, après avoir été mis en quarantaine, il ne faut pas compter sur une simple baisse des taux d’intérêt pour relancer les dépenses de consommation.

Ajoutons que lorsque les taux d’intérêt réels sont négatifs, résultat d’une tentative de stimuler la croissance économique par des moyens financiers, comme cela a été tenté au Japon et en Europe aux cours des dernières années, il en résulte d’importantes conséquences économiques.

À la longue, en effet, des taux d’intérêt réels négatifs exercent une influence déflationniste sur l’économie. En effet, quand les taux d’intérêt nominaux sont inférieurs au taux d’inflation anticipé, [la définition des taux d’intérêt réels négatifs], les personnes retraitées et les épargnants en général sont de grands perdants. Leurs revenus et leurs dépenses se contractent, ce qui peut avoir un effet à la baisse sur les prix.

Des taux d’intérêt réels négatifs menacent également la viabilité financière des fonds de retraite comme c’est le cas en Allemagne et des compagnies d’assurance, en les obligeant à investir dans des actifs financiers plus risqués. Ils encouragent également les entreprises à investir dans des projets qui ne seraient pas rentables autrement.

Si il parait établi qu’en période de crise économique et financière, une banque centrale doit avancer des fonds illimités, c’est-à-dire prêter autant d’argent aux institutions attitrées que nécessaire, afin d’éviter des faillites en cascade et des fermetures. Cela doit se faire, cependant, contre des garanties collatérales afin d’éviter d’enrichir les banques en difficulté et leurs propriétaires avec de l’argent public, et afin d’éviter de créer un risque accru dans l’économie, C’est le sens de l’intervention de la BCE et des 750 milliards d’achat de dettes qu’elle va mettre sur la table. Reste à espérer que le bilan des banquiers centraux ne va pas se gonfler de créances pourries comme en 2008. On peut en douter…Aujourd’hui, il y a un consensus quant au besoin de recourir à la politique budgétaire pour juguler la crise.

En France, nous serons au minimum à – 4% à la fin de l’année selon Lemaire, si l’on se souvient qu’en 2009 après les subprimes, nous étions à -7%, nous serons selon moi au moins à -5% peut être plus.

Dans ce contexte, il est donc évident que la chute de l’économie exige des interventions budgétaires fortes, pour soutenir les besoins de trésorerie des personnes et des entreprises touchées par la crise, en particulier les petites et moyennes entreprises. En Italie par exemple, on annonce déjà 12% de faillite chez les PME.Mais, par quels moyens et comment, à un moment où les déficits publics sont déjà élevés?

C’est une réalité indéniable que des millions de gens, sont temporairement mis à pied, et plusieurs d’entre eux comme les auto-entrepreneurs en France ou les travailleurs indépendants se retrouvent soudain sans revenus. Une première intervention publique consisterait à assouplir les critères et les conditions d’admissibilité aux prestations d’assurance-chômage, afin de couvrir le plus grand nombre possible de chômeurs involontaires. Ce qui ne va pas dans le sens dela récente réforme.

Mais quand la plupart des personnes et des familles, à des degrés divers, voient leur situation financière se détériorer pendant la crise, il y a là un problème économique et social important.

C’est ce à quoi, nous allons être confrontés d’où l’importance de la mise en place d’un revenu universel et en attendant d’helicopter money (distribution de cash) comme cela se fait à Hong Kong à tous les citoyens de la zone euro. Même Trump qui y était pourtant farouchement hostile expliquant que cela risquait de créer de l’inflation envisage cette mesure.

Nous en sommes là…Nécronomiquement votre

Lien permanent Catégories : Crise et Mutation -

Retour au réel par la case désastre

Si l’on tend l’oreille et que l’on écoute le discours sous-jacents des politiques impuissants, la crise sera salutaire : elle constituera certes une saignée dans un corps exsangue mais elle forcera les hommes et les institutions à revoir leurs habitudes nocives à coups de planche à billets.

Axiome nécronomique : en période de crise même les billets font la planche…

Ainsi, chacun espère un « capitalisme vert » comme moteur d’un nouveau régime d’accumulation et générateur d’emplois. L’affaire est entendue : la crise est l’occasion d’une amélioration du capitalisme, pas d’une rupture avec lui.

Ceux qui naïvement croient ce discours risquent d’être déçus puisque dans le contexte de la crise, des réactions tout à fait opposées sont en train de se produire.

Voyez-vous poindre des mesures écologiques ??? Certes non, ce dont on parle, c’est plutôt d’accroitre la productivité en sortie de crise du coronavirus et s’attaquer aux protections existantes elles-mêmes au nom de la « relance de la croissance » comme les soixante heures, le travail le dimanche, les congés forcés etc…Pour le reste le message d'un conseiller de Macron est clair vis à vis des assistés "Nous avons beaucoup d'aides sociales, mais pas assez d’argent dans les services publics"C"est donc les plus en difficultés qui paieront. Rien de nouveau sous le soleil...

Quant à la start up Nation si certains parviennent à s’extasier devant cette « virtualisation » du monde et lui pronostiquent un grand avenir. Seule une conscience entièrement post-modernisée est capable de croire qu’une virtualisation sans bases réelles pourra durer toujours. Il est sûr que cela arrangerait beaucoup de monde de démontrer que la fiction vaut autant que la réalité, tout en étant beaucoup plus ouverte à nos désirs.

La réalité ne dépasse pas la fiction, elle dépasse l’affliction comme à coutume de dire mon ami Vince.

Il n’est cependant pas nécessaire d’être un grand prophète pour prévoir que les « dénis de la réalité » prononcés avec des sourires suffisants n’ont plus beaucoup d’avenir dans une époque de crises réelles.

Ce dont nous avons besoin, c’est de masques, de textiles et de gel hydro-alcoolique. Pas une once de techno dans les produits de première nécessité qui nous manquent tant.

Nous sommes aujourd'hui clairement dans une phase B d'un cycle de Kondratiev

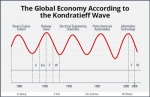

Dans une phase A, le profit est généré par la production matérielle, industrielle ou autre ; dans une phase B, le capitalisme doit, pour continuer à générer du profit, se financiariser et se réfugier dans la spéculation. Depuis plus de quarante ans, les entreprises, les États et les ménages s'endettent, massivement.

Nous entrons désormais dans la dernière partie d'une phase B de Kondratiev, lorsque le déclin virtuel devient réel, et que les bulles explosent les unes après les autres : les faillites se multiplient, la concentration du capital augmente, le chômage progresse, et l'économie connaît une situation de déflation réelle.

Nous en sommes bientôt là et cette réalité apparaitra au grand nombre dès que le projecteur se déplacera du coronavirus à l’économie et ses décombres.ALLEMAGNE – Le ministre des Finances de Hesse (Allemagne), Thomas Schaefer, “profondément inquiet” des répercussions de l’épidémie du coronavirus sur l’économie, s’est suicidé, a annoncé ce dimanche 29 mars le Premier ministre de ce land allemand, Volker Bouffier.

Thomas Schaefer, âgé de 54 ans, marié et père de deux enfants, a été retrouvé mort samedi près d’une voie de chemin de fer. Le parquet de Wiesbaden a indiqué privilégier l’hypothèse d’un suicide.

Thomas Schaefer était responsable depuis dix ans des finances de ce land où se trouve Francfort, le centre financier allemand, siège de la Banque centrale européenne et de grandes banques allemandes.

“Dans ces moments difficiles (…) nous aurions eu besoin de quelqu’un comme lui”

Il travaillait “nuit et jour” pour aider les entreprises et employés à s’adapter aux répercussions économiques de la pandémie, a indiqué Volker Bouffier, se disant “sous le choc”, dans une déclaration enregistrée ».Il est à noter qu'en France, personne de ce genre ne s'est suicidé et on nous dit que nous sommes pessimistes !!! En attendant les Allemand ont refusé les coronabonds au grand désespoir de Conte et de Macron. Les allemands ne veulent pas mutualiser leurs intérêts avec les pays du"club MED" (Europe du sud cette nade de feignasse...)

ça existe vraiment l'Europe à part une union monétaire ???

https://fr.wikipedia.org/wiki/Cycle_de_KondratievLien permanent Catégories : Crise et Mutation