Vous le savez tous, les Nécros.

Vous le savez tous, les Nécros.

La vraie crise, ce n’est pas celle qu’on vous vend chaque matin dans les bandeaux rouges des chaînes d’information continue. La vraie crise, c’est 2008. Le Grand Basculement. Le moment obscène où les démocraties de marché de la planète entière ont regardé le gouffre, puis ont choisi de sauver les banques plutôt que les peuples.

L’Exterminateur en chef, chirurgien de catastrophe et gardien du mausolée financier, avait alors lâché la formule magique. Une théorie zombie. Une phrase contaminée qui allait coloniser tous les cerveaux disponibles :

« Ceux qui ont cassé le tuyau seront les meilleurs pour le réparer. »

Et le monde applaudit.

Alors la machine redémarra. Comme avant. En pire. À coups de planches à billets. Car vous le savez, en période de crise, même les billets font la planche pour ne pas couler avec le reste du navire.

On inventa même un nom scientifique pour maquiller l’opération : le Quantitative Easing. QE. Deux lettres propres et rassurantes pour désigner une inondation monétaire sans précédent. On imprima de l’argent comme on injecte un produit expérimental à un patient déjà déclaré cliniquement mort, avec l’espoir que cette fois la perfusion dépasserait les coffres-forts des banques.

Une partie seulement y parvint.

Un tiers, peut-être.

Le reste suivit son trajet naturel, celui des fluides financiers : retour à la Money Power, retour aux chambres fortes, retour aux algorithmes prédateurs.

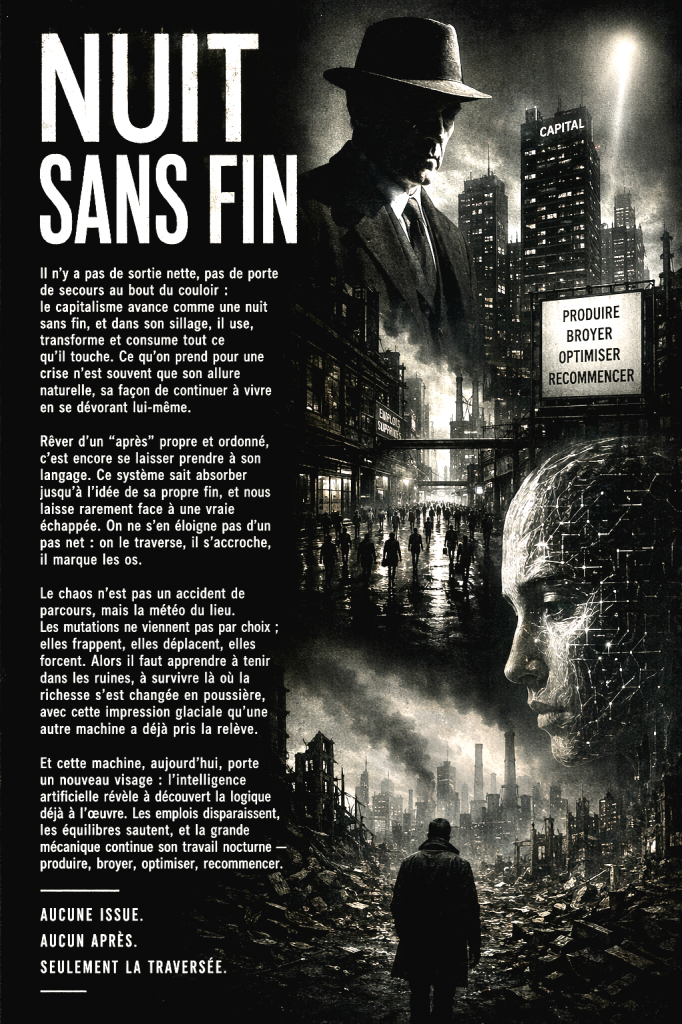

Le capitalisme avait muté.

Non plus un système exploitant les hommes, mais un organisme cherchant à s’immuniser contre eux.

Les travailleurs devenaient un coût. Les citoyens, une variable résiduelle. Les consommateurs eux-mêmes commençaient à gêner le fonctionnement optimal de la machine.

Puis vint la nouvelle drogue.

L’IA.

La méga-bulle.

L’hallucination collective.

Des valorisations jamais observées dans l’histoire humaine. Des chiffres si grands qu’ils cessent d’être des chiffres pour devenir des phénomènes météorologiques.

NVIDIA Corporation vaut désormais davantage que le PIB de la France.

Une entreprise dépasse un pays.

Le symbole est parfait.

Et tandis que les traders célèbrent l’ascension de cette nouvelle divinité électronique, certains à Wall Street commencent déjà à regarder le ciel avec inquiétude, comme les prêtres aztèques observant une éclipse.

Pendant toutes ces années, nous avons vécu sous assistance artificielle.

Dette.

Liquidité.

Monnaie créée ex nihilo.

Anesthésie générale.

Aujourd’hui, chaque journée ressemble davantage à un rapport d’autopsie.

Hôpitaux saturés.

Écoles épuisées.

Services publics en état de décomposition avancée.

Scandales permanents.

Défaillances systémiques.

Tout démontre l’insuffisance chronique des moyens consacrés à ce qui constitue pourtant la vraie vie des gens.

Les décombres sont partout.

Et chacun peut désormais les voir.

Nous entrons dans l’âge où il faudra apprendre à habiter les ruines.

Comme je l’écrivais déjà à l’époque : une mutation n’est jamais un choix. Une mutation est toujours une contrainte. Une transformation imposée par le réel lorsqu’il devient impossible de continuer comme avant.

Le plus difficile reste devant nous.

Faire comme Lawrence d'Arabie

Traverser le désert.

Sans boire

Sans illusion.

Sans promesse de secours.

Mais ne vous inquiétez pas trop.

Il est probable que Big Pharma travaille déjà sur la solution.

Une pilule nouvelle génération.

Un psychotrope quantique.

Un antidépresseur augmenté.

Quelque chose de suffisamment puissant pour permettre aux survivants de contempler l’effondrement avec le sourire réglementaire exigé par les marchés.

Après tout, dans ce monde-là, même le désespoir finit toujours par devenir un produit.