Je suis un économiste de rue.

Je ne présente plus mon ami Marcel la feignasse Président de l'Inaction Française que les habitués du blog connaissent bien.

Marcel est un activiste de la non-action donc ne se considère pas comme un chômeur. Sur ce point, il a parfaitement raison car Macron comme le prouve son Ministère du plein emploi est un négationniste du chômage. Il pense que les milliers d'emplois non pourvus dans l’hôtellerie et la restauration par exemple sont dus au fait que les français sont des fainéants et des assistés. Raison pour laquelle, il veut que les gens au RSA travaillent quinze heures par semaine ceci pour les pousser à accepter des emplois non pourvus.

Pour démonter le ridicule de cette idée zombie, je me suis rendu avec Marcel dans un resto concerné par cette pénurie de main d’œuvre. Marcel y est connu par sa preoccupation écologique de la fonte des Glaçons.

Le patron qui doit regarder Cnews en boucle m'a directement accosté sur le sujet : Les jeunes ne veulent plus travailler....

Je lui ai demandé si il ne croyait pas que si il augmentait fortement le salaire proposé, il trouverait sans difficulté. Il m'a répondu que ce n'était pas possible financièrement et que si il ne trouvait pas, il allait vendre son établissement. Quelques minutes après, surexcité, il m'avouait même qu il l'avait déjà mis en vente mais qu'il ne trouvait pas d'acquéreur.

En résumé, ile ne trouvait pas de personnel mais il ne trouvait pas d'acheteur non plus.

C'est alors que Marcel égal à lui même lui a proposé de débloquer la situation :

« Je suis acquéreur, je vous en donne dix euros... »

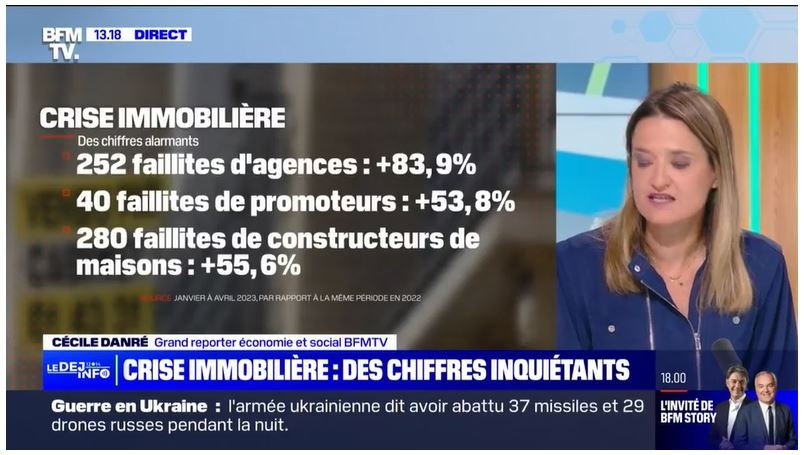

Le patron s'est marré sans même prendre conscience que sa problématique n'était que les deux faces de la même pièce. Il ne trouvait pas de personnel car il ne payait pas assez et il ne pouvait pas vendre car il demandait trop. Tout cela parce que le prix qu'il escomptait n'était pas le fruit d'un travail ou d'un chiffre d'affaire et d'un bénéfice mais d'un emplacement dans un contexte de croissance du Marché immobilier.

La situation est bloquée...L'acquéreur potentiel trouvant que c'est trop cher compte tenu du fait qu'il devrait mieux payer son personnel et donc diminuer sa marge et sa rentabilité pour reprendre l'établissement dans un contexte où le coût du crédit augmente et où l'immobilier par conséquent ne monte plus , problème d'abordabilité...

En vérité, ce n'est pas le travail le problème ou le chiffre d'affaire mais la valorisation d'un capital fictif lié à un Marché d'actif gonflé à la planche à billet. Donc la valo de l'immobilier. Dans le business, l'addition doit être payé par les clients et non pas sur les salariés que l'on sous paye. Un resto n'est pas une société de plateforme comme Uber malgré la proposition du patronat d'ouvrir le secteur à des auto-entrepreneurs sur lesquels on ne paye pas de charge. Le nouveau lumpenprolétariat...

Mais bientôt avec l'effondrement largement prévisible mais que personne ne veut voir ; une nouvelle possibilité s'ouvrira : celle de celui qui veut vendre son âme au diable mais dont le diable ne veut pas car elle perd chaque jour de la valeur.

C'est ça la déflation...