Dans une note passée presque inaperçue au milieu du vacarme des marchés, Arend Kapteyn, stratège mondial en chef chez UBS, rappelle une mécanique aussi simple que redoutable : l’impulsion du crédit n’est pas le crédit lui-même, mais sa variation. Une dérivée seconde. Une accélération. Tant que le crédit croît plus vite qu’hier, l’économie reçoit une poussée supplémentaire. Lorsqu’il ralentit, même en continuant d’augmenter, cette poussée disparaît et se transforme en frein.

Dans une note passée presque inaperçue au milieu du vacarme des marchés, Arend Kapteyn, stratège mondial en chef chez UBS, rappelle une mécanique aussi simple que redoutable : l’impulsion du crédit n’est pas le crédit lui-même, mais sa variation. Une dérivée seconde. Une accélération. Tant que le crédit croît plus vite qu’hier, l’économie reçoit une poussée supplémentaire. Lorsqu’il ralentit, même en continuant d’augmenter, cette poussée disparaît et se transforme en frein.

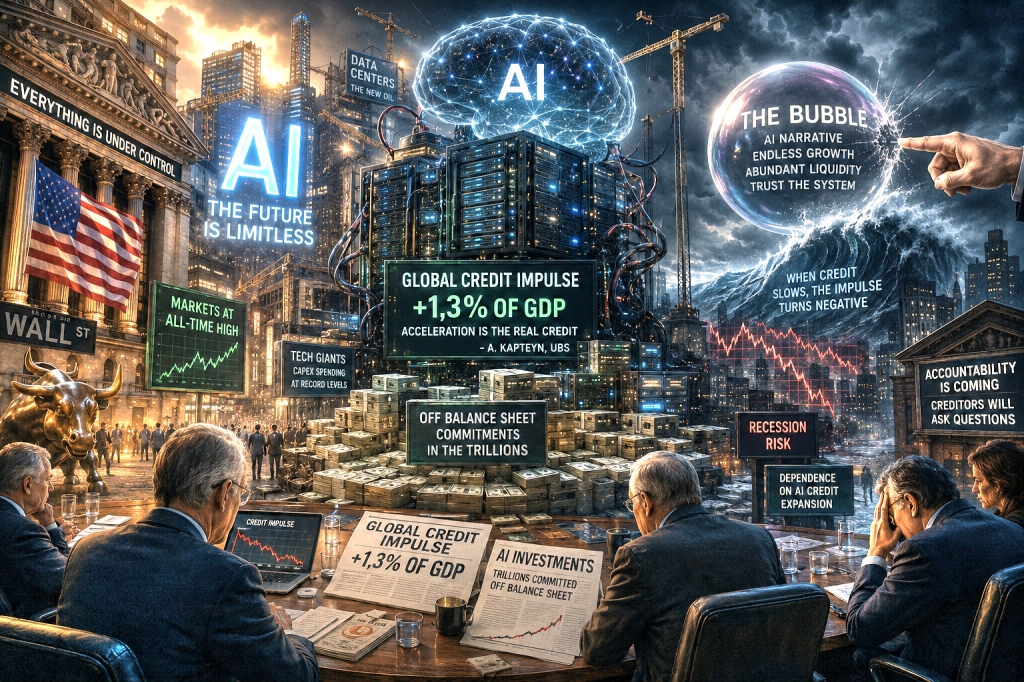

Aujourd’hui, l’impulsion mondiale du crédit atteint +1,3 % du PIB. Autrement dit, au cours des douze derniers mois, le système économique mondial a absorbé un supplément de crédit équivalent à 1,3 % de la richesse produite sur la planète par rapport à l’année précédente. Une injection massive, mais surtout un signal de dépendance.

Car derrière ce chiffre se cache désormais un acteur unique : l’intelligence artificielle. Les investissements liés à l’IA constituent l’essentiel du moteur qui entretient cette accélération du crédit. Si ce flux venait à s’interrompre brutalement, l’impulsion mondiale basculerait mécaniquement en territoire négatif. Le moteur principal du cycle se transformerait alors en force de contraction, avec à la clé le risque d’une récession mondiale.

Nous sommes ainsi entrés dans une phase inédite où l’IA ne domine plus seulement les marchés financiers ; elle soutient directement l’économie réelle. Cette année, les dix plus grandes capitalisations expliquent à elles seules l’essentiel de la progression du S&P 500. Mais le phénomène va plus loin : l’IA est devenue le point d’ancrage du crédit mondial, donc du cycle lui-même.

Toute la question est désormais de savoir à quel moment les investisseurs commenceront à regarder derrière le rideau. Derrière les promesses de croissance exponentielle s’accumulent des engagements hors bilan qui se comptent en milliers de milliards de dollars. Tant que personne ne pose de questions, la machine avance. Mais lorsqu’un système dépend à ce point de l’expansion continue du crédit, la moindre interrogation peut devenir un événement macroéconomique.

L’histoire financière enseigne que les bulles ne meurent jamais du manque d’argent. Elles meurent lorsque les créanciers commencent à demander des comptes.