Dans l’ombre dense des flux et des chiffres, une évidence brutale se dresse, presque charnelle : ce qui manque au monde ne relève pas d’un simple jeu d’écriture. Le manque est matière. Le manque est poids. Le manque est chair. On ne comble pas l’absence de diesel à coups de dettes ni de formules monétaires. Les banques centrales peuvent agiter leurs sortilèges abstraits, apaiser les nerfs des marchés, contenir l’effondrement — mais elles ne distillent pas le carburant, elles ne fécondent pas la terre. Elles ne font surgir ni litres ni tonnes. Rien de tangible ne naît de ces incantations.

Dans l’ombre dense des flux et des chiffres, une évidence brutale se dresse, presque charnelle : ce qui manque au monde ne relève pas d’un simple jeu d’écriture. Le manque est matière. Le manque est poids. Le manque est chair. On ne comble pas l’absence de diesel à coups de dettes ni de formules monétaires. Les banques centrales peuvent agiter leurs sortilèges abstraits, apaiser les nerfs des marchés, contenir l’effondrement — mais elles ne distillent pas le carburant, elles ne fécondent pas la terre. Elles ne font surgir ni litres ni tonnes. Rien de tangible ne naît de ces incantations.

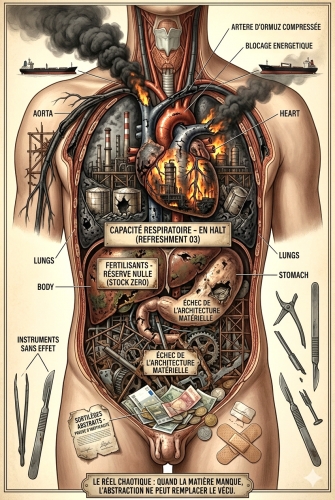

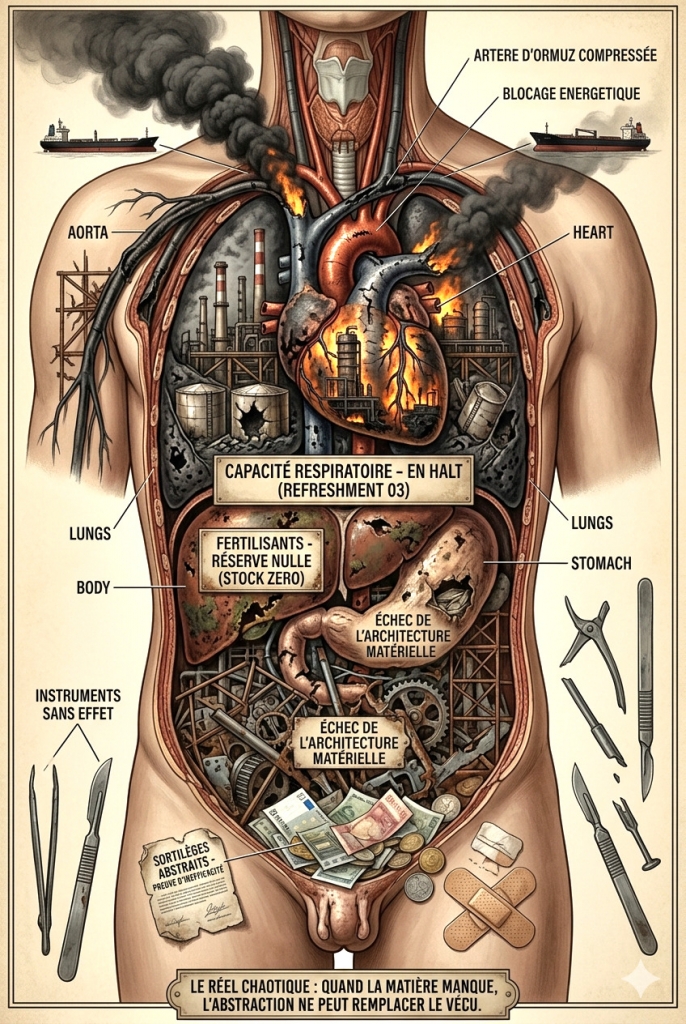

Et pendant que l’illusion financière tente de masquer le réel, la guerre, elle, agit dans le dur, dans le concret, dans l’irréversible. Au Moyen-Orient, elle ne se contente pas de redessiner des frontières : elle fracture les fondations énergétiques du monde. L’avertissement de Fatih Birol patron de l(agence internationale de l’énergie résonne comme une sentence, dépouillée de toute diplomatie — une parole sèche, presque clinique. Ce qui se joue dépasse les crises passées, les engloutit même, les relègue au rang de préludes.

Depuis que le détroit d’Ormuz s’est refermé, comme une artère comprimée jusqu’à l’asphyxie, c’est tout le système qui chancelle. Ce passage étroit, banal en apparence, portait en lui une part vitale de la respiration énergétique globale. Désormais, le flux est rompu. Le monde retient son souffle.

Les chiffres tombent, froids et implacables : des dizaines d’infrastructures frappées, éventrées, rendues muettes. Certaines ne sont plus que des carcasses. Les pays du Golfe, jadis poumons de l’approvisionnement, halètent à mi-capacité. Le gaz, lui, s’est tu. Plus rien ne circule.

Et dans cette mécanique enrayée, ce ne sont pas seulement le pétrole et le gaz qui disparaissent. Ce sont les éléments invisibles mais essentiels du quotidien moderne : les engrais qui nourrissent les sols, les composés qui structurent l’industrie, jusqu’à l’hélium, discret mais indispensable. Toute une architecture du monde contemporain qui se fissure en silence.

Mars fut rude, dit-on. Mais avril s’annonce autrement plus sombre. Comme si le réel, déjà dur, s’apprêtait à se durcir encore, à révéler une couche plus profonde de vulnérabilité. Il ne s’agit plus d’anticiper ou de corriger — seulement de constater : lorsque la matière manque, aucune abstraction ne peut la remplacer.

L'Iran bloque, Trump débloque en bloquant, ce qui donne un bloc au carré...